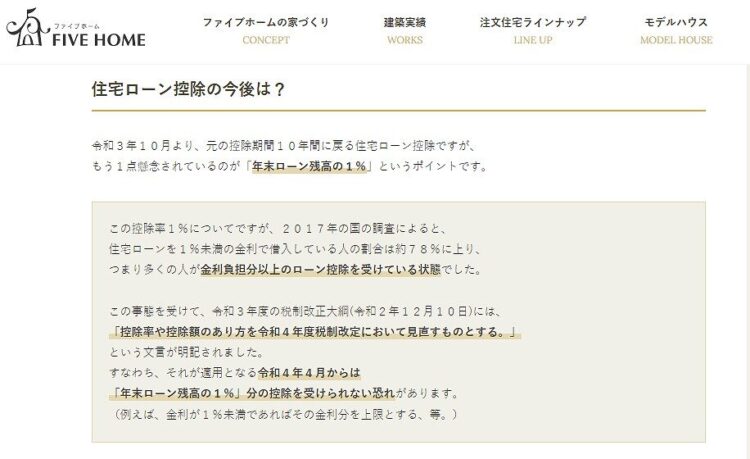

※本記事の内容は執筆時(令和3年12月中旬)の情報を基に作成しております。

はじめに

過去記事より引用

2022年(令和4年)から住宅取得に関わる

「住宅ローン控除(住宅ローン減税)」について制度内容が大きく変更となります。

2021年末で現行制度が終了となり、新制度は

2022年~2025年末までの入居が対象となります。

過去記事より引用

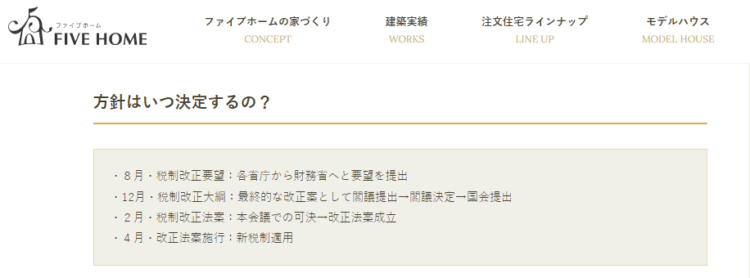

12月中旬の「令和4年度税制改正大綱」に詳細が盛り込まれ、

翌年2月に法案として可決されることで4月から新税制がスタートとなります。

また、住宅ローンについては居住を開始した年度の税制が適用とのことですので、

令和3年9月末までの契約(※)ができていない場合も基本的には新税制となります。

※現行制度は1%×10年間控除ですが、消費増税とコロナ禍対策として

1%×13年間控除が適用される契約期限(注文住宅)。

建売住宅の場合は令和3年11月末までの契約が対象。

すなわち、新築の注文住宅に至っては、令和3年10月以降で契約した方は

1%×10年間の控除が既に受けられなくなっています。

令和3年度のように、先述のような一定期間の契約に対しての

特別措置が取られない限り、新税制が適用されることとなります。

今回はその新税制について、現行制度と比較しながら確認していきましょう。

2022年からの住宅ローン控除

控除率

現行制度:年末ローン残高の1%

↓

新制度:年末ローン残高の0.7%

いわゆる「逆ザヤ」問題を解消する為に大きな焦点となっていた控除率については、

残念ながら一律で0.7%への引き下げが決定しました。

これを下回る金利が無いワケではありませんが、以下の理由があります。

①控除率=負担金利分にしてしまうと、

家づくりを検討する人が急激に減ってしまう恐れがある為

②一律の控除率にすることで事務処理をシンプルにする為

この控除率引き下げだけでも大きなインパクトがあるので、

控除期間については次のように調整が入りました。

控除期間

現行制度:10年間

(※注文住宅:~2021年9月末・建売住宅:~2021年11月末契約の方は13年間)

↓

新制度:~2023年新築入居13年間

※以降の入居に関しては10年間、中古住宅・リフォームは10年間。

国交省から15年間の案も出ていましたが、ほぼ延長されませんでした。

大きなポイントは~2023年末までの“入居期限”です。

ここで、0.7%×13年の控除が受けられる~2023年末までの

入居に関してシミュレーションをしてみましょう。

新築の注文住宅で余裕を持った工期で4~5カ月程考えると、

契約から着工までにも数ヶ月の期間が必要となる為、

遅くとも2023年春頃には建てる住宅会社を決めなければなりません。

実は控除期間延長の恩恵を受けるには既にリミットが迫っているのです。

同様に、今回の税制改正では住宅ローン控除制度自体が

~2025年末までの入居を対象に延長されております。

やはり遅くとも2025年の春頃には住宅会社を決めておきたいですね。

続いて、対象となるローン残高(借入額)の上限についてです。

ローン残高上限

現行制度:4,000万円

↓

新制度:3,000万円

※中古住宅・リフォームの場合は2,000万円

業界の住宅価格が上昇傾向にある中ですが、

住宅ローン控除が対象となるローン残高上限は引き下げとなりました。

控除期間が終わるまで減税を受けることで、

繰り上げ返済が滞っている現状を踏まえての決定とのことです。

また、ローン残高上限は特例により以下の4段階に緩和される方針です。

①認定住宅(長期優良住宅・低炭素住宅):5,000万円

②ZEH水準省エネ住宅:4,500万円

③省エネ基準適合住宅:4,000万円

④一般住宅:3,000万円

これら上限は2023年末までの入居が対象とされており、

それ以降の入居に関しては①で500万円、②~④で1,000万円減額です。

これら認定住宅等に値する中古住宅については一律で3,000万円となります。

※12/24追記:

令和6年(2024年)以降に建築確認を受ける新築住宅について、

省エネ基準適合の要件化が明記されました。

すなわち、④一般住宅で2,000万円の限度額が適用されるのは

令和5年(2023年)末までに建築確認を受けて、

令和6~7年(2024~2025年)に入居する場合のみです。

令和6年(2024年)以降に建築確認を受ける新築住宅の場合は

①~③に該当しない限り住宅ローン控除が受けられません。

※これら認定住宅等は2022~2025年の制度延長期間においては

いずれの時期の入居に対しても控除期間が13年となります!

一般住宅のように2024年以降に控除期間が10年になりません。※

環境に配慮した省エネ性能を有する住宅取得に関しては、

政府の方針として手厚く補助する傾向があります。

建物自体の仕様にそれなりの性能面が求められ、

申請費用も掛かるのでもちろん予算ありきではありますが、

より豊かなくらしの為に検討してみてはいかがでしょうか。

所得要件

現行制度:3,000万円

↓

新制度:2,000万円

こちらは住宅ローン控除の対象となる方の

年間合計所得の上限額が変更となっております。

そもそも住宅ローンを必要としないような人の借り入れを防ぐ為の措置です。

この上限金額は年収ではなく年間所得合計額になりますので、

一般的な収入の方が住宅ローンを組む場合には然程影響は無いでしょう。

住宅購入のタイミングはいつ?

基本的に、今回の税制改正によりトータルの控除額は下がります。

少しでも住宅ローン控除の恩恵を受けたいという方は、

家づくりに早めに取り掛かり、余裕を持って着実に進めていくのが良いでしょう。

今回のように急に制度内容が変わったり無くなったりしますが、

家づくりは先述のように時間が掛かりますので既に対応できない場合があります。

一方で、借入額が小さい方は現行制度と新制度との差異が小さい傾向があります。

借入額を少なめに想定されている方は制度に踊らされたり、

焦って契約をしてしまったりしないように注意していきましょう。

(とは言えさすがに0.7%×10年間の対象となると100万円近くの開きがあります。)

(例1)4,000万円借り入れる場合の最大控除額

現行制度:1%(40万円)×10年=400万円

・新制度(~2023年末):0.7%(28万円)×13年=364万円 (▲36万円)

・新制度(~2025年末):0.7%(28万円)×10年=280万円(▲120万円)

(例2)3,000万円借り入れる場合の最大控除額

現行制度:1%(30万円)×10年=300万円

・新制度(~2023年末):0.7%(21万円)×13年=273万円 (▲27万円)

・新制度(~2025年末):0.7%(21万円)×10年=210万円(▲90万円)

※年末ローン残高は年々減っていくので実際には総額は少なくなります。

上記は初年度の控除額に期間年数を掛け合わせた概算の計算式です。

おわりに

税制改正まとめ

令和4年度の税制改正については、

連日のようにメディアでも取り上げられ大変多くの注目が集まりました。

マイホームという人生の中でも大きな買い物だからこそ、

資金にまつわる制度はやはり多くの方が気になっているようです。

今後もファイブホームでは住宅取得に関わる制度について

最新の動向に注目していきたいと思いますので、

より詳細な内容を知りたい方や資金計画にお悩みの方は

是非お気軽にご相談くださいね。

参考資料:自由民主党・公明党:令和4年度税制改正大綱

住宅ローン控除制度の行方①

READ MOREこの記事を書いた人

ファイブホーム 編集者